管涛:全球美元荒缓解,美国股债均受外资青睐

全球美元荒缓解,美国股债均受外资青睐——12月美国国际资本流动报告点评

凭澜观涛

摘 要

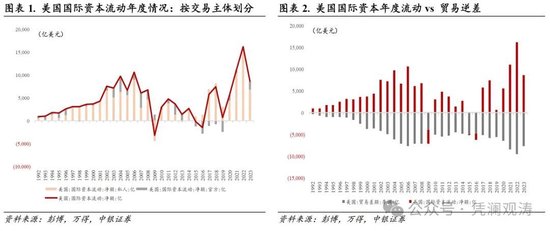

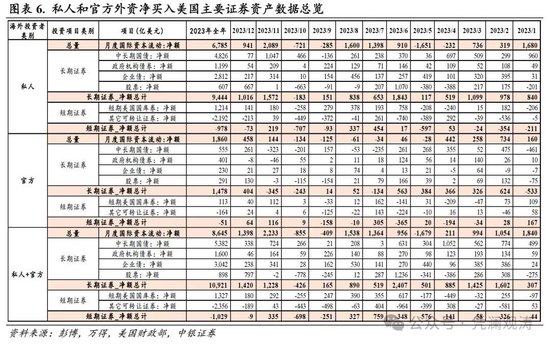

2023 年外资净增持量略有下降但美债继续受到追捧,并将现金类资产转为证券类资产。2023年美国录得国际资本(不含跨境直接投资)净流入 8645 亿美元,虽然较上年下降 46.6%,但绝对规模仍排名史上第五位;其中,私人外资净流入 6785 亿美元,较上年减少57.4%,为连续第10年持续净流入;官方外资净流入 1860 亿美元,增长 6.17 倍,为连续第四年净流入。从TIC三大项目来看,2023年美国长期证券项目录得约1万亿美元净流入,较上年减少12.9%,绝对规模位居历史第二;短期证券项目由上年的净流入1943亿美元转为净流出1029亿美元,为2013年以来的首次年度净流出(主要是由于净减持其它可转让资产所致);银行对外负债也由上年净流入2546亿美元转为净流出519亿美元,为2020年以来的首次年度净流出。从具体资产项目的净买卖来看,就美债投资的整体情况而言,外资持有美债余额 80561 亿美元,由上年减少 4503 亿转为增加 7660 亿美元,余额和增加额均创历史新高。其中,净买入美债 6708 亿美元,正估值效应 952 亿美元。私人和官方外资均净增持短期和中长期美债。就美股而言,私人和官方外资在2023年分别净买入607亿美元和291亿美元,逆转了上年分别净卖出2106亿美元和162亿美元的情形。就政府机构债而言,私人和官方外资在2023年分别净买入1199亿美元和401亿美元,分别较上年净买入规模下降15.3%和75.2%。就企业债而言,私人和官方外资在2023年分别净买入2812亿美元和230亿美元,分别较上年净买入规模增长90.9%和38.7%。

2023年欧英日净增持美债,中资继续减持美债并降低对美金融资产的风险暴露。欧元区持有美国国债约1.60万亿美元,较上年末增加2051亿美元,其中净买入1798亿美元,净买入规模创历史新高,正估值效应为253亿美元。英国持有美国国债7537亿美元,较上年末增加1142亿美元,其中净买入1364亿美元,为连续第12年持续净买入,负估值效应为223亿美元。日本持有美国国债约1.14万亿美元,较上年末增加632亿美元,其中净买入266亿美元,正估值效应为366亿美元。中资持有美债余额8163亿美元,较上年底减少508亿美元,较上年少减70.7%,为连续第三年下降。其中,净卖出美债563亿美元,较上年增长3.69倍,为连续第三年净减持;正估值效应56亿美元,上年为负估值效应1612亿美元。2018~2023年,中资累计净买入中长期美国证券资产1976亿美元,相当于同期美方统计的美国对华累计(商品)贸易逆差的9.7%,较2012~2017年低了8.2个百分点。这表明过去六年来,中国投资者更少将对美贸易顺差再投资于美国。

2023年美国通胀走势是贯穿全年的宏观交易主线,3月金融风波造成扰动。美股在2023年整体呈现出先走高,后回落,最后反弹的“N”型走势,外资对于美股的月度净买入也大致呈现出类似的变化。从趋势性变动来看,2023年外资对于美股的交易整体仍然显示出“追涨杀跌”的特征。美债中长端收益率在2023年整体呈现出先下后上,最后再次快速回落的节奏。2023年,套息交易空间仍显著影响私人外资对于美债的主动配置,而全球美元外储变动则显著影响官方外资对于美债的被动配置。未来数月,美国通胀数据与货币政策博弈仍可能延续,但在通胀不出现大幅反弹的情况下,其重要性或相对降低,市场或将更多注意力转移至美国经济增长以及企业盈利增速。

风险提示:美联储货币政策显著偏离市场预期,美国经济发展偏离预期,地缘政治局势发展超预期。

正文

一、2023 年外资净增持量略有下降但美债继续受到追捧,并将现金类资产转为证券类资产

当地时间2024年2月15日,美国财政部发布了2023年12月份的国际资本流动(TIC)报告。至此,美国2023年全年的TIC数据均已公布。数据显示,2023年美国录得国际资本(不含跨境直接投资)净流入 8645 亿美元,虽然较上年下降 46.6%,但绝对规模仍排名史上第五位;其中,私人外资净流入 6785 亿美元,较上年减少57.4%,为连续第10年持续净流入;官方外资净流入 1860 亿美元,增长 6.17 倍,为连续第4年净流入(见图表1)。资本回流保持强劲的同时,美国贸易赤字也仍然保持在高位。2023年美国贸易逆差为7734亿美元,虽然较上年收窄18.7%,但绝对规模仍排名史上第三位(见图表2)。美国经常项目输出美元和资本项目吸收美元的规律依然稳定。

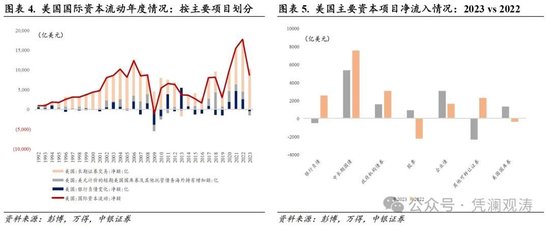

外资在2023年净减持现金类资产,净增持证券类资产。从TIC三大项目来看,2023年美国长期证券项目录得约1万亿美元净流入,较上年减少12.9%,绝对规模位居历史第二;短期证券项目由上年的净流入1943亿美元转为净流出1029亿美元,为2013年以来的首次年度净流出(主要是由于净减持其它可转让资产所导致的);银行对外负债也由上年的净流入2546亿美元转为净流出519亿美元(见图表3和图表4),为2020年以来的首次年度净流出。从宏观环境来看,进入 2023 年之后,随着通胀下行,美联储紧缩步伐放缓,全年累计加息四次、100 个基点,并自 9 月起连续跳过加息,12 月份更是暗示加息结束并将考虑降息。美联储紧缩预期缓解推动美债中长端收益率冲高回落,全年 3 个月和 1 年期美债收益率分别上升 98 和 6 个基点,10 年期美债收益率持平,2 年和 5 年期美债收益率分别回落 18 和 15个基点,显示过去一年美债短端利率向上、长端利率总体往下。受益于美联储紧缩预期缓解,美元指数和美债收益率见顶回落,全球股债“双升”。与此同时,美国之外的其它主要经济体通胀也整体回落,并且其它主要央行并未显著走鹰。在这样的情形下,尽管美债中长端收益率的回落一定程度上压缩了套息交易空间,但套息交易利差(不考虑汇率对冲)仍处于近几年的较高水平。这可能有助于解释海外投资人在2023年选择净减持现金(银行负债)和类现金资产(短期证券资产中的其它可转让资产),而净买入证券类资产(长期证券以及短期证券中的美国国库券)的行为(见图表5)。

从具体资产项目的净买卖来看(见图表6),就美债投资的整体情况而言,不同于 2022 年的量增价减(或明减实增),2023 年外国投资者(以下简称外资)持有美债是量价齐升。截至 2023 年底,外资持有美债余额 80561 亿美元(见图表7),由上年减少 4503 亿转为增加 7660 亿美元,余额和增加额均创历史新高。其中,净买入美债 6708 亿美元,较上年少增 6.4%,但规模排名史上第三,仅次于 2008 年(7724 亿美元)和 2022 年(7166 亿美元),贡献了外资美债持有增加额的 87.6%;受益于美债收益率整体回落,正估值效应 952 亿美元,上年受累于美债收益率全面飙升录得负估值效应 11669 亿美元。

从TIC三大项目来看,2023年11月美国长期证券项目录得大幅净流入,外资重新净买入短期证券并大幅增持现金;估值回暖推动下,外资美债和美股持仓存量分别上升至约8万亿和13万亿美元。

值得指出的是,2023年最后两个月,外资持有美债余额止跌反弹,每月新增2400多亿美元,并非完全是由于外资大幅净增持美债,而是因为美债收益率全面加速下行。同期,3个月、1年、2年、5年和10年期美债收益率较10月底分别回落了19、65、84、98和100个基点。这产生了累计3376亿美元的正估值效应,贡献了同期外资持有美债增加额的68.7%。

从美债投资的期限结构来看,2023 年外资双双净增持中长期和短期美债,上年为一增一减。截至 2023 年底,外资持有中长期美债余额 69734 亿美元,占到外资美债持有额的 86.0%,较上年回落 0.4 个百分点;全年持有额增加 6334 亿美元,上年为减少 4129 亿美元。其中,净买入中长期美债 5382 亿美元,较上年少增 28.6%;正估值效应 952 亿美元,上年为负估值效应 11669 亿美元。同期,外资持有美国短期国库券余额 10827 亿美元,较上年底增加 1327 亿美元,上年为净卖出 374 亿美元(美国短期国库券买卖假定估值效应为零)。这反映因2023 年美债长端利率回落快于短端,外国投资者改变了上年“锁短买长”的策略,增加了对美国短期国库券的购买。

从美债的投资主体看,2023 年私人和官方外资也是双双净增持美债,而非上年的一增一减。截至 2023 年底,私人外资持有美债余额42683 亿美元,占到外资持有美债余额的 53.0%,较上年提高了 3.3个百分点,占比为 2013 年有数据以来新高;全年持有额增加 6461亿美元,上年为减少 5 亿美元。其中,净买入美债 6041 亿美元,较上年少增 32.8%;正估值效应 420 亿美元,上年为负估值效应 8994亿美元。同期,官方外资持有美债余额 37878 亿美元,较上年底增加 1199 亿美元,上年为减少 4498 亿美元。其中,净买入美债 668亿美元,上年为净减持 1822 亿美元,结束了连续九年净减持局面,反映随着 2023 年美联储紧缩步伐放缓,美元虹吸效应减弱,其他央行外汇干预压力减轻;正估值效应 532 亿美元,上年为负估值效应2676 亿美元。官方外资的正估值效应好于私人外资,主要是因为官方外资中长期美债持有占比不到 7%,而私人外资占比高达 20%左右,前者受益于长端美债收益率下行更多。不过,因为连续三年净买入,私人外资持有美债余额终于超过官方外资。

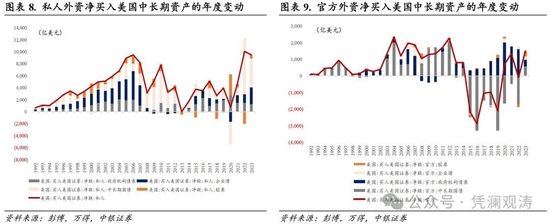

就股票而言,私人和官方外资在2023年分别净买入607亿美元(见图表8)和291亿美元(见图表9),逆转了上年分别净卖出2106亿美元和162亿美元的情形。其中,官方外资净买入规模创历史新高。考虑到美股在2022年的大跌(标普500指数在2022年下跌19.4%)以及在2023年的反弹(标普500指数在2023年上涨24.2%),私人和官方外资在2023年重新净买入美股并不令人意外。就政府机构债而言,私人和官方外资在2023年分别净买入1199亿美元和401亿美元,分别较上年净买入规模下降15.31%和75.24%。其中,私人外资为连续第10年持续净买入,官方外资为连续第11年持续净买入。政府机构债净买入规模在2023年的回落与同期中长期国债净买入规模的回落是类似的,在一定程度上或反映了套息空间的收窄。就企业债而言,私人和官方外资在2023年分别净买入2812亿美元和230亿美元,分别较上年净买入规模增长90.92%和38.67%。其中,私人外资为连续第3年持续净买入,官方外资为连续第4年持续净买入。同企业债净买入规模显著增长相呼应的是,2023年美银美国高收益BB级企业债期权调整利差缩窄103个基点,而其在2022年则是扩大97个基点,显示随着市场对美国经济走势预期有所改善,企业信用债的风险溢价在2023年也出现大幅回落。

二、2023年欧英日净增持美债,中资继续减持美债并降低对美金融资产的风险暴露

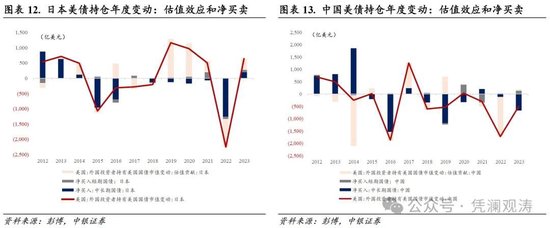

2023 年欧英日均净增持中长期和短期美债。从美债持仓的主要国别和地区来看,截至2023年末,欧元区持有美国国债约1.60万亿美元,较上年末增加2051亿美元(见图表10),其中净买入1798亿美元,净买入规模创历史新高,正估值效应为253亿美元。从期限结构上来看,欧元区在2023年净买入中长期国债557亿美元,较上年净买入规模扩大约6倍,净买入短期国库券1241亿美元,逆转了上年净卖出1054亿美元的情况。截至2023年末,英国持有美国国债7537亿美元,较上年末增加1142亿美元(见图表11),其中净买入1364亿美元,为连续第12年持续净买入,负估值效应为223亿美元。从期限结构上来看,英国在2023年净买入中长期国债1144亿美元,较上年净买入规模收窄75.9%,净买入短期国库券221亿美元,逆转了上年净卖出98亿美元的情况。截至2023年末,日本持有美国国债约1.14万亿美元,较上年末增加632亿美元(见图表12),其中净买入266亿美元,正估值效应为366亿美元。从期限结构上来看,日本在2023年分别净买入中长期国债和短期国库券195亿美元和70亿美元,逆转了上年在两个项目中分别净卖出1273亿美元和78亿美元的情况。

2023年中资继续减持美债并降低对美金融资产的风险暴露。截至2023年底,中国投资者(以下简称中资)持有美债余额8163亿美元,较上年底减少508亿美元(见图表13),较上年少减70.7%,为连续第三年下降。其中,净卖出美债563亿美元,较上年增长3.69倍,为连续第三年净减持;正估值效应56亿美元,上年为负估值效应1612亿美元。

从投资品种看,截至2023年底,中资持有中长期美债余额7996亿美元(见图表14),占到中资美债持有额的98.0%,占比较上年底回落了1.5个百分点,较同期全球平均水平高出11.4个百分点;全年持有额减少627亿美元,较上年少减63.9%。其中,净卖出中长期美债682亿美元,较上年增长4.42倍;正估值效应56亿美元,上年为负估值效应1612亿美元。同期,中资持有美国短期国库券余额167亿美元,较上年增加119亿美元,远多于上年增加6亿美元的规模。

需要指出的是,2023年最后两个月,中资持有美债余额连续止跌反弹,这并非中资重新大幅增持美债,而主要是因为美债收益率下行产生的正估值效应。同期,中资持有美债余额累计增加467亿美元,其中,净卖出美债61亿美元(11和12月份分别为净卖出125亿和净买入64亿美元),正估值效应528亿美元,后者贡献了同期中资美债持有增加额的113%。

此外,2021年以来,中资连续三年净减持美债。但由于中资自2011年起持续净增持美国机构债、自2020年起持续净增持美国企业债、自2021年起持续净减持美国公司股票,故2021和2022年中资仍分别累计净买入中长期美国证券资产(含美国短期国库券,下同)608亿和1093亿美元。2023年,中资分别净卖出美债和美国公司股票563亿和197亿美元,分别净买入美国机构债和企业债243亿和6亿美元。因后二者合计净买入量不及前两者净卖出额,故同期中资累计净卖出中长期美国证券资产512亿美元。

2018~2023年,中资累计净买入中长期美国证券资产1976亿美元,相当于同期美方统计的美国对华累计(商品)贸易逆差的9.7%,较2012~2017年低了8.2个百分点。这表明过去六年来,中国投资者更少将对美贸易顺差再投资于美国,同时也意味着中国对美金融资产的风险暴露降低。

国家外汇管理局披露的分国别/地区的中国(民间)对外证券投资资产(不含官方国际储备资产运用)统计数据也反映了前述发展趋势。最新统计数据显示,截至2023年6月底,中国对美证券投资资产余额2379亿美元,较2017年底增长63.8%。其中,股本证券资产余额1221亿美元,增长48.9%,占到中国对美证券投资资产的51.3%,较2017年底回落了5.1个百分点;债务证券资产余额1158亿美元,增长83.0%。尽管中国对美证券投资资产绝对额增加,但美国在中国对外证券投资的重要性趋于下降。同期,美国占中国对外证券投资资产余额的22.0%,较2017年底下降7.2个百分点。其中,占中国对外股本证券投资资产余额的20.1%,下降6.9个百分点;占中国对外债务证券投资资产余额的24.4%,下降8.2个百分点。

三、2023年美国通胀走势是贯穿全年的宏观交易主线,3月金融风波造成扰动

从2023年全年交易节奏来看,美国通胀走势是贯穿全年的宏观交易主线,但金融风险曾一度是市场关注的焦点。2023年前两个月,市场依然延续了2022年的风险资产和避险资产同涨同跌的特征:高于预期的美国通胀/劳动力就业数据往往导致市场对通胀的担忧升温,进而增加市场对未来美联储货币政策进一步紧缩的预期,而这倾向于导致资产价格出现普跌(“紧缩”交易),反之亦然(“软着陆”交易)。从市场表现来看,2023年1月,标普500指数走高6.2%,美债10年收益率下行36个基点;2023年2月,标普500指数走低2.6%,美债10年收益率上行40个基点。开年两个月的交易特征在3月初的美国金融风险事件出现之后被暂时打破——市场的注意力从美国的通胀/就业数据快速转向了欧美金融体系的安全性:频频出现的金融风险事件及其发展成为了影响市场最为关键的因素。在这一阶段,风险资产和避险资产的关联度重回负值,而是否出现新的金融风险事件则决定了市场是进入“避险模式”(风险资产跌,避险资产涨)还是进入“风险模式”(风险资产涨,避险资产跌)。事后来看,一系列金融风险事件得到了快速而强力的处置,并未演化成更广泛的金融危机。在2023年的3月和4月,美债10年收益率合计下行48个基点,标普500指数则走高5.0%。进入5月之后,随着金融风险逐渐平息和通胀走势整体如期回落,市场也将注意力重新转移至美国经济的基本面上,尤其是企业盈利层面(美国企业盈利增速呈现出一定的触底企稳的迹象)。在2023年的夏季(5月至7月),美债10年收益率和标普500指数携手走高,前者上行53个基点,后者则上涨10.1%。之后,在美联储加强对“higher for longer”引导、8月和9月连续两个月美国CPI超预期以及服务业通胀回落缓慢的背景下,“紧缩交易”在8月至10月的时间段中再次主导市场,各类资产重回普跌。这一阶段,标普500指数走低8.6%,美债10年收益率上行91个基点。进入11月之后,美国劳动力市场超预期降温,10月CPI数据也再次弱于市场预期。这使得市场对于美国通胀压力以及随之而来的紧缩政策的担忧再次得到缓解,各类资产也都再次出现了普涨(也即“软着陆”交易重新主导市场)。12月,尽管美国的通胀和劳动力数据并未继续超预期走弱,但为2024年降息的讨论打开大门的议息会议使得“软着陆”交易在年末得以延续。在2023年的最后两个月,标普500指数走高13.7%,美债10年收益率下行100个基点。

2023年,外资对于美股的交易整体仍然显示出“追涨杀跌”的特征。美股在2023年整体呈现出先走高,后回落,最后反弹的“N”型走势,外资对于美股的月度净买入也大致呈现出类似的变化(见图表15)。2023年1月至5月,在美股涨势尚不稳固和金融风险扰动的背景下,外资对于美股的交易显得较为犹豫,在小幅(约300亿美元/月的规模)净买入和小幅净卖出之间徘徊;在6月金融风险基本结束和美股大涨之际,外资则单月大幅净买入超1200亿美元;之后,随着美股表现逐渐变弱,外资也逐渐由大幅净买入转变为大幅净卖出(10月单月净卖出接近800亿美元);而在年末的最后两个月,伴随着美股反弹,外资也选择重新入场。外资交易美股的“追涨杀跌”的特征在其趋势性净买卖(过去12个月净买卖总量)的角度来看更为明显:“外资滚动12个月度净买入美股总量”同“标普500指数的同比变动”在2011-2023年期间的关联度达到70%,显示二者之间存在显著的同向变动(见图表16)。

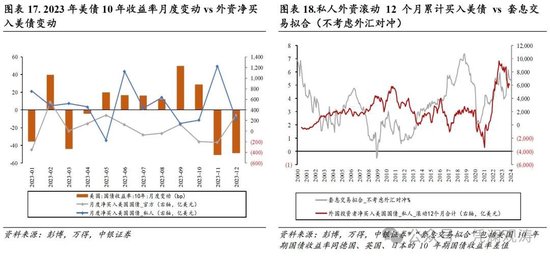

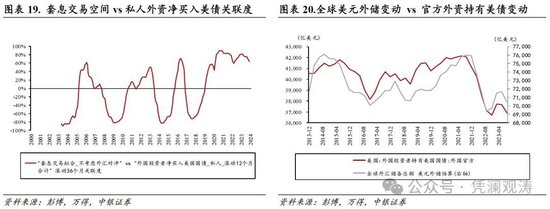

2023年,套息交易空间仍显著影响私人外资对于美债的主动配置,而全球美元外储变动则显著影响官方外资对于美债的被动配置。美债中长端收益率在2023年整体呈现出先下后上,最后再次快速回落的节奏。不过,尽管美债收益率有所波动,但私人外资整体呈现出持续净买入美债的特征:在2023年全年仅在5月小幅净卖出172亿美元美债,其余月份均为持续净买入。相比之下,官方外资对于美债的净买入则缺乏连贯性,其在年初、年中和年末均出现过净卖出美债的情况。整体来看,2023年,私人和官方外资的美债月度净买卖规模波动较大,也同美债收益率的变动缺乏明确的关系(见图表17)。不过,从滚动12个月净买卖的趋势性变动来看,私人外资同套息交易空间仍呈现出显著的正相关性,显示主要经济体之间的息差(不考虑汇率对冲)仍是私人外资主动调整美债配置的关键因素(见图表18、19)。另一方面,官方外资对于美债的配置变动则仍然追随全球美元外储的变动(见图表20)。

四、主要结论

总体来看,尽管3月的金融风波对市场造成了一定扰动,但2023年美国通胀走势仍然是贯穿全年的宏观交易主线。在通胀整体回落、美国经济韧性仍存以及美联储引导逐渐转向鸽派的背景下,2023年美债中长端收益率和美元指数双双冲顶回落,全球股债“双升”。全年国际资本回流美国势头减缓,全球美元荒得到缓解但仍处于高位。从资产配置结构来看,在套息空间仍存以及美股反弹的推动下,外资在2023年选择将持有的现金类资产部分转为证券类资产,并再次重新净买入美股。从资本净流入的地区来源来看,欧洲地区仍然是最大的贡献者,中资则继续净减持美债并降低对美金融资产的风险暴露。

未来数月,美国通胀数据与货币政策博弈仍可能延续,但在通胀不出现大幅反弹的情况下,其重要性或相对降低,市场或将更多注意力转移至美国经济增长以及企业盈利增速。2024年开年以来,尽管美国通胀走势有所反复,但美联储对通胀回落展现出了耐心和信心,并未急于重启“紧缩”引导。与此同时,美国经济数据仍然强劲,人工智能等领域的进展则进一步推高了市场对美股盈利增速的预期。另一方面,尽管全球地缘政治风险仍未消退,但尚未对大宗商品和全球经济增长前景形成持续的显著冲击。在此背景下,2024年以来全球风险偏好回升,包括全球主要股指在内的风险资产同美债中长端收益率携手走高:截至2月22日的收盘价显示,年初至今,标普500指数上涨6.7%,美债10年期收益率走高44个基点。在美股表现仍佳,套息交易空间仍存的背景下,国际资本继续净流入美国的趋势仍有可能持续。

风险提示:美联储货币政策显著偏离市场预期,美国经济发展偏离预期,地缘政治局势发展超预期。